Tasas judiciales, la última puntilla

miércoles 14 de noviembre de 2012

Actualización (15/11/12): El Senado ya ha aprobado también la norma, tras la aprobación hace unos días por el Congreso. Publicaremos el texto definitivo.

Estamos asistiendo a una serie de reformas y medidas en el ámbito judicial de discutible eficacia u operatividad. La última, en un nuevo alarde de afán recaudatorio, es la aprobación por el gobierno de la norma para establecer la extensión de las tasas judiciales a las personas físicas y el aumento de su cuantía.

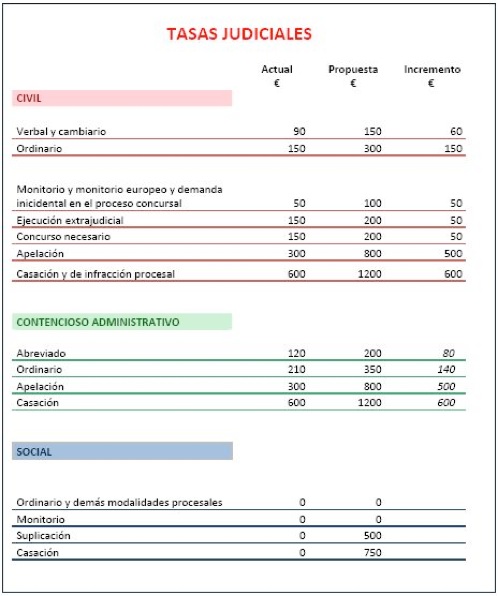

Según podemos leer en la prensa, parece que las tasas serán modificadas conforme al siguiente cuadro o tabla (contiene una errata en la tasa actual del procedimiento monitorio, que es de 90.-Euros):

Vemos que no es sólo que se extienda la aplicación de las tasas de forma indiscriminada a las personas físicas (hasta ahora sólo la abonaban las personas jurídicas con un volumen de negocio superior a 8 millones de euros), sino que encima se producen incrementos muy sustanciales de las mismas, lo que podría llegar a tener un claro efecto disuasorio.

Nuestra Constitución garantiza en su artículo 24, el derecho fundamental a una tutela judicial efectiva, sin que en ningún caso pueda producirse indefensión y a un proceso público sin dilaciones. Literalmente establece el precitado artículo:

<<1. Todas las personas tienen derecho a obtener la tutela efectiva de los jueces y tribunales en el ejercicio de sus derechos e intereses legítimos, sin que, en ningún caso, pueda producirse indefensión.

2. Asimismo, todos tienen derecho al Juez ordinario predeterminado por la Ley, a la defensa y a la asistencia de letrado, a ser informados de la acusación formulada contra ellos, a un proceso público sin dilaciones indebidas y con todas las garantías, a utilizar los medios de prueba pertinentes para su defensa, a no declarar contra sí mismos, a no confesarse culpables y a la presunción de inocencia.

La Ley regulará los casos en que, por razón de parentesco o de secreto profesional, no se estará obligado a declarar sobre hechos presuntamente delictivos.>>

Pues bien, lo del proceso sin dilaciones indebidas hace tiempo que se incumple, pero ahora resulta que se va a aplicar una tasa a toda persona física que no tenga derecho al beneficio de justicia gratuita, esto es, cuya unidad familiar tenga ingresos igual o superiores a 2,5 veces el Indicador Público de Renta de Efectos Múltiples (Iprem), es decir, 15.960 euros anuales.

Tal y como está la vida ya cuesta mantener una unidad familiar con dichos ingresos, pero lo que está claro es que una familia, digamos media, de cuatro integrantes (dos adultos y dos niños), con unos ingresos de 18.000.-Euros, no se pueden permitir un mínimo de 100.-Euros de tasas, más honorarios de profesionales, para reclamar una deuda de 300.-Euros en un procedimiento monitorio, por poner el ejemplo más básico. Y sin en lugar de un monitorio hablamos de un procedimiento civil ordinario, como diría un buen amigo, <<que no se tuerza el tema>>, porque apelar le supondrá el pago de unas tasas de 800.-Euros (añadidos a los 150 0 300 euros por iniciar el procedimiento).

Ahora bien, si lo excesivo o no de una tasa es algo subjetivo, lo cierto es que hay cuestiones preocupantes que, hasta tanto en cuanto no se publique la norma, no se están aclarando:

-

-¿Se podrá seguir incluyendo dichas tasas en la tasación de costas para el recobro del contrario? Esto es importante, porque una cosa es tener que adelantar ese coste en supuestos claros, y otra distinta es saber que el pleito, en el mejor de los casos te cuesta el importe de la tasa, más la parte de honorarios no recobrables del contrario en costas. Estamos hablando de cantidades sensibles que pueden provocar serios problemas a cualquier familia o ciudadano medio, máxime en la situación actual.

-

-De continuar siendo posible su inclusión y ante lo elevado del coste, ¿se dejará claro que no se tendrá en cuenta el importe de las tasas a la hora de aplicar el límite del artículo 394 de la LEC para el importe imputable por costas al contrario? La redacción vigente del citado artículo establece:

<< 3. Cuando, en aplicación de lo dispuesto en el apartado 1 de este artículo, se impusieren las costas al litigante vencido, éste sólo estará obligado a pagar, de la parte que corresponda a los abogados y demás profesionales que no estén sujetos a tarifa o arancel, una cantidad total que no exceda de la tercera parte de la cuantía del proceso, por cada uno de los litigantes que hubieren obtenido tal pronunciamiento; a estos solos efectos, las pretensiones inestimables se valorarán en tres millones de pesetas, salvo que, en razón de la complejidad del asunto, el tribunal disponga otra cosa.

No se aplicará lo dispuesto en el párrafo anterior cuando el tribunal declare la temeridad del litigante condenado en costas.

Cuando el condenado en costas sea titular del derecho de asistencia jurídica gratuita, éste únicamente estará obligado a pagar las costas causadas en defensa de la parte contraria en los casos expresamente señalados en la Ley de Asistencia Jurídica Gratuita.>>

La definición de los conceptos susceptibles de ser integrados en la tasación de costas incluye a las tasas judiciales cobradas desde la modificación operada el año pasado:

<<Artículo 241. Pago de las costas y gastos del proceso.

1. Salvo lo dispuesto en la Ley de Asistencia Jurídica Gratuita, cada parte pagará los gastos y costas del proceso causados a su instancia a medida que se vayan produciendo.

Se considerarán gastos del proceso aquellos desembolsos que tengan su origen directo e inmediato en la existencia de dicho proceso, y costas la parte de aquéllos que se refieran al pago de los siguientes conceptos:

1. Honorarios de la defensa y de la representación técnica cuando sean preceptivas.

2. Inserción de anuncios o edictos que de forma obligada deban publicarse en el curso del proceso.

3 Depósitos necesarios para la presentación de recursos.

4.Derechos de peritos y demás abonos que tengan que realizarse a personas que hayan intervenido en el proceso.

5. Copias, certificaciones, notas, testimonios y documentos análogos que hayan de solicitarse conforme a la Ley, salvo los que se reclamen por el tribunal a registros y protocolos públicos, que serán gratuitos.

6. Derechos arancelarios que deban abonarse como consecuencia de actuaciones necesarias para el desarrollo del proceso.

7. La tasa por el ejercicio de la potestad jurisdiccional, cuando ésta sea preceptiva.>>

Esperamos que los Secretarios Judiciales no interpreten las tasas como parte de los honorarios a la hora de aplicar el límite de la tercera parte, máximo a recuperar con cargo a la parte contraria.

-

-¿Que ocurre con los entes sin personalidad jurídica? En España tenemos una serie de “tertium genus” girando en el tráfico jurídico (sociedades civiles, comunidades de propietarios) que habrá que ver como son consideradas a la hora de aplicarles la normativa. Ya se nos ha dado muchos supuestos en que se ha pretendido exigir la liquidación de las tasas a una comunidad de propietarios, cuestión que tuvo que ser aclarada mediante la Consulta tributaria nº 0707-03 de la Dirección General de Tributos. Hasta ahora se libraban por carecer de personalidad jurídica, siéndoles aplicable la exención establecida para personas físicas. Ahora como se establece si tienen que pagar, por ejemplo, en el caso de sociedades civiles cuyos integrantes tengan derecho a beneficio de justicia gratuita, ¿pagan la tasa o están exentas?.

Como afirmara Séneca, <<Nada se parece tanto a la injusticia como la justicia tardía>>, ahora además de tardía será cara, por lo que tememos un claro efecto disuasorio que pueda alentar la aplicación arbitraria del derecho por los ciudadanos, retrocediendo en garantías de este Estado de derecho unas cuantas decenas de años, o incluso viendo como la ley del más fuerte (entendiendo el adjetivo fuerza en su acepción más estricta y física) recupera su vigencia.

Por todo lo expuesto, no podemos más que apoyar las múltiples protestas y manifestaciones en contra de esta nueva reforma por nuestros compañeros de profesión.